Essa é uma pergunta excelente, e como comentei num post anterior, a maioria dos especialistas indica 20%.

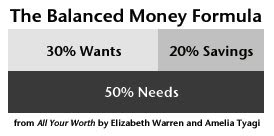

Para ser um pouco mais específica, apresento a seguir a fórmula do equilíbrio financeiro de Elizabeth Warren, que recomenda destinar 20% da renda líquida de impostos para poupança (“Savings”), manter as necessidades (“Needs”) abaixo de 50% e utilizar o que sobra para os desejos (Wants):

Em outras palavras, a meta é economizer 20% da renda líquida. Algumas pessoas podem ser mais arrojadas. Lembro-me do avô de um conhecido, descendente de imigrantes italianos, que costumava dizer que para progredir uma pessoa precisava viver com apenas 50% do que ganha.

A questão é: faça o que dá certo para você!

Eu estou no momento economizando 6% da minha renda bruta para aposentadoria através de contribuições para o fundo de pensão patrocinado pela empresa e 14% da renda bruta em uma aplicação programada em fundo DI. A idéia também é investir todos os extras e sobras em aplicações com um pouco mais de risco e, consequentemente de retorno. Para você, este número talvez seja diferente, talvez para atingir as suas metas você precise economizar apenas 5% do que ganha.

A verdade é que o sacrifício do consumo presente tem que estar relacionado com um benefício futuro que se quer atingir. Por exemplo, poupar hoje para uma aposentadoria precoce, ou para comprar uma casa, ou para trocar de carro, ou ainda fazer aquela viagem tão sonhada para um local exótico e distante.

Encurtando a conversa, quanto dinheiro você precisa poupar depende do que você pretente fazer no futuro. Costumo repetir para os colegas de trabalho que na carreira precisamos seguir a nossa estrela, ou seja, precisamos ter uma meta para perseguir pois nenhum vento ajuda quem não sabe para onde vai. Em finanças pessoais, me parece que é a mesma coisa.

Aplicando a fórmula do equilíbrio financeiro nos meus registros de 2008 cheguei ao seguinte resultado:

- Needs – 20%

- Wants – 71%

- Savings – 9%

Com certeza posso fazer melhor que isso.

Almejo muito esta fórmula, porém atualmente não tenho condições de mantê-la. Acredito que no começo de carreira, morando longe de casa, as needs tendem a estourar, corrija-me caso estiver errado. Porém, meus registros para o primeiro semestre de 2009 são os seguintes:

Needs 75%

Wants 22%

Savings 3%

No primeiro trimestre deste ano, consegui manter um caixa de até 30%, mas precisei utilizá-lo. E atualmente, meu saving está com os dias contados, irei utilizá-lo antes de 2010.

Acredito que minhas needs tendem a aumentar pouco em relação ao valor que são atualmente, o que irá diminuir, aos poucos, a sua participação no meu resultado final, visando que a tendência é de aumento salarial.

Obrigada pelo comentário. Na ferramenta velha o teu comment tinha passado despercebido, mas ao migrar para o novo site, consegui encontrar. Como ficou o equilíbrio orçamemntário depois do aumento?

Pingback: 2010 se aproxima » fiquericodiariamente.com.br

Pingback: Dilema de orçamento: Como decidir o que você pode gastar? » fiquericodiariamente.com.br